INVESTAS Anlegerbrief Nr. 10 | Von Wiederholungen und Reimen

Januar 2025 – Geschichte wiederhole sich nicht, reime sich aber. Stellen Sie sich vor, Sie erwachen nach einem Dornröschenschlaf aus den 2010er Jahren direkt im vierten Quartal 2024. Zwei Themen werden Ihnen bestens bekannt vorkommen: Donald Trump ist Präsident der Vereinigten Staaten und in der Schweiz werden Diskussionen über Negativzinsen geführt. Beide Themen haben bereits Spuren an den Märkten hinterlassen und dürften auch im 2025 Anlageentscheide massgeblich mitbeeinflussen.

Die Rückkehr der Negativzinsen

Die Negativzinsen verdeutlichen, dass sich Geschichte reimt, statt sich zu wiederholen. Während sich die Schweizerische Nationalbank SNB am 15. Januar 2015 mit einem Paukenschlag von der knapp fünf Jahre verfolgten Mindestkurspolitik verabschiedete und im gleichen Atemzug den Leitzins von 0% auf -0.75% gesenkt hatte, sind die aktuellen Entwicklungen ruhig.

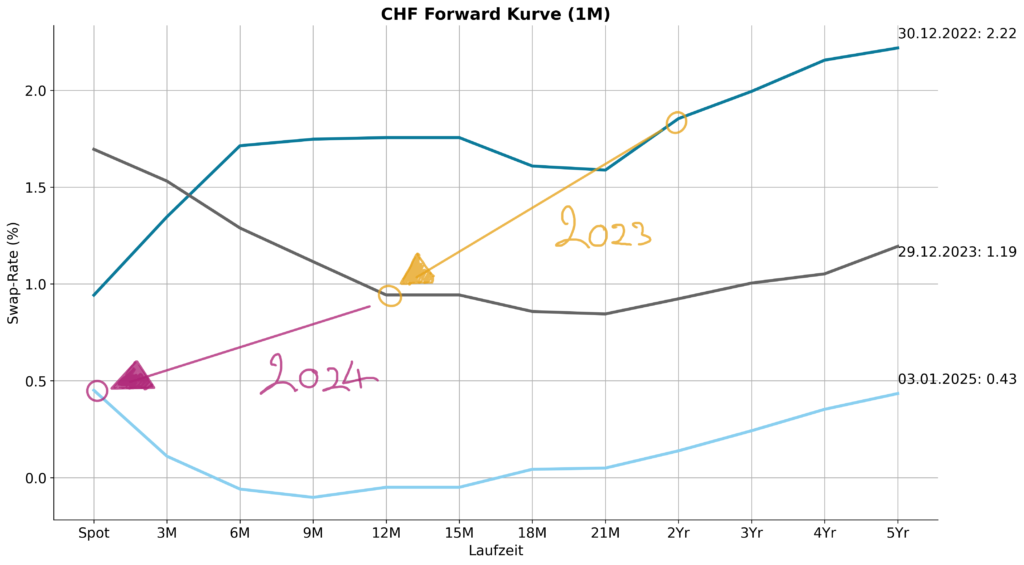

Abbildung 1: CHF Forward-Kurven

Zinserwartungen können aus den Forward-Kurven abgeleitet werden. Diese zeigen, wo der Markt den kurzfristigen Zins (SARON) oder auch andere Zinsen einpreist. Zu Beginn des Jahres 2024 lag der SARON bei 1.75% und bis Ende 2024 waren Zinssenkungen von 0.75% eingepreist (Grafik 1, graue Kurve). Was dann im 2024 folgte waren Zinssenkungen im Umfang von 1.25%. Damit nicht genug: Für März 2025 ist bereits eine weitere Senkung von 0.25% und für die Junisitzung nochmals eine Senkung von 0.25% eingepreist. Aus dem weiteren Verlauf der Kurve geht auch hervor, warum die Negativzinsthematik an Brisanz gewonnen hat. Mit einer kleinen Wahrscheinlichkeit preist der Markt für die Septembersitzung eine Rückkehr zu Negativzinsen ein.

Die Gründe für das forsche Voranschreiten der SNB und die tiefen Zinserwartungen bleiben dieselben: Tiefe Inflationsraten (welche eher in Deflationsängste münden), getrübte Wirtschaftszahlen, und natürlich der starke Schweizer Franken. Und alle drei Faktoren beeinflussen sich wiederum gegenseitig, so dass keine ausser Acht gelassen werden kann. Es gibt Stimmen, welche eine Wiedereinführung von Negativzinsen als unwahrscheinlich erachten, da die SNB nebst den Zinsen noch das Instrument der Deviseninterventionen zur Hand hätte. Spekulationen, was die SNB genau tun wird, sind an dieser Stelle wenig gewinnbringend. Wir können aus diesem ersten Teil mitnehmen, dass festverzinsliche Anlagen in der Schweiz einmal mehr an Attraktivität eingebüsst haben.

Die Rückkehr der «Gilded Age»

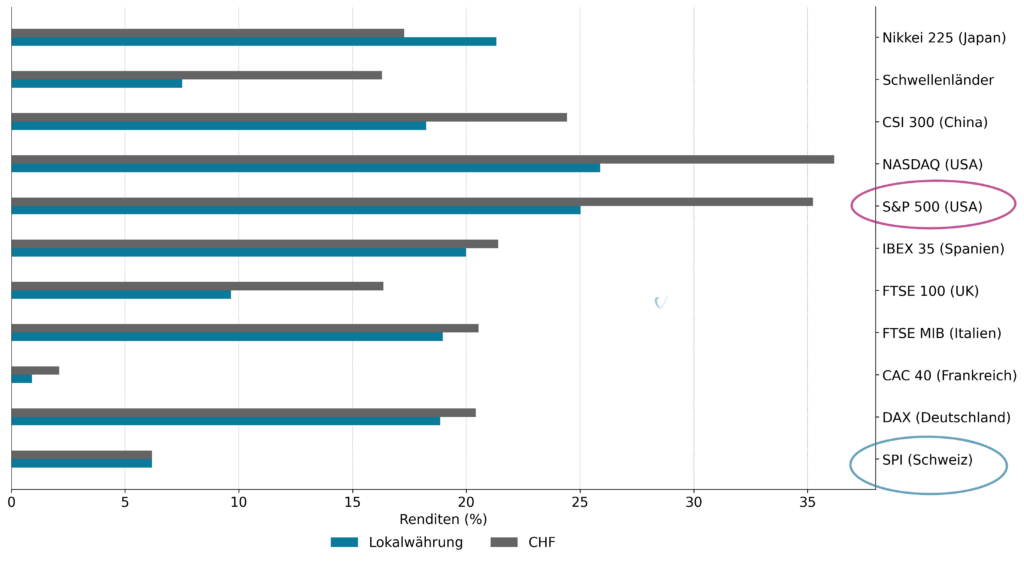

Die «Gilded Age» – das «vergoldete Zeitalter»– beschreibt die Ära des ausgehenden 19. Jahrhunderts in den USA, welche von Unternehmertum, industrieller Expansion und schnellem wirtschaftlichem Wachstum geprägt war. Unter der Schirmherrschaft des US-Präsidenten Donald Trump kann durchaus der Eindruck entstehen, dass in den USA eine weitere vergoldete Periode angebrochen ist. Die Aktienperformance spricht jedenfalls dafür: Seit Mitte 2023 ist der US-Aktienmarkt den restlichen entwickelten Ländern davongezogen. Allein im 2024 rentierte der US-Leitindex S&P 500 mit 25% in Lokalwährung gegenüber etwas mehr als 6% des breiten Schweizer Aktienmarktes SPI (siehe Grafik 2). Umgerechnet in Schweizer Franken fällt die Differenz noch extremer aus.

Abbildung 2: Globale Aktienindizes, Performance 2024

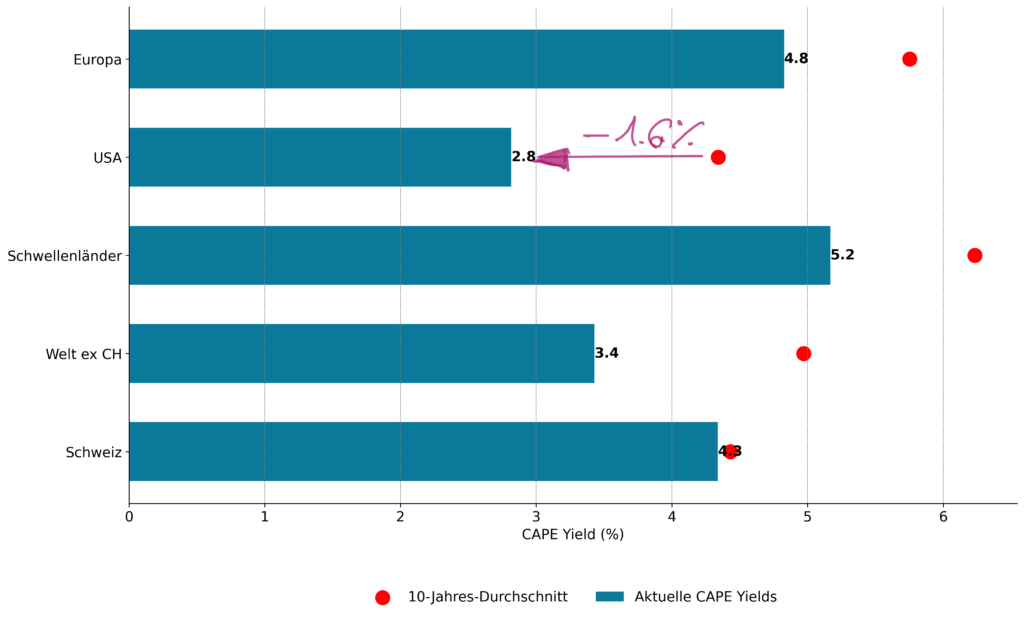

Die Überperformance ist vor allem auf das starke Abschneiden der Technologiewerte zurückzuführen. Leider haben überdurchschnittlich hohe realisierte Renditen einen Haken: Sie gehen mit tieferen erwarteten Renditen einher. Dies kann am besten an der Entwicklung der Gewinnrenditen veranschaulicht werden. Die Gewinnrendite zeigt uns, wie hoch der Gewinn im Verhältnis zum bezahlten Preis ausfällt (repräsentiert durch die Inverse der Shiller Price-Earnings-Ratio auch cyclically adjusted price earnings ratio, CAPE genannt. Daraus ergibt sich die «CAPE Yield»). Hieraus wird ersichtlich, dass ein Grossteil der amerikanischen Mehrrendite auf einer Bewertungsexpansion basiert und nicht auf einem höheren Gewinnwachstum (siehe Abbildung 3).

Abbildung 3: Gewinnrenditen (CAPE-Yields) nach Regionen

Höhere Bewertungen haben nur ihre Berechtigung, wenn das künftige Gewinnwachstum überdurchschnittlich ausfällt. Ansonsten sitzen Sie als Investor auf mageren Fundamentalwerten (Gewinne, Ausschüttungen usw.), welche Sie teuer eingekauft haben. Und hier gewinnt nebst der künstlichen Intelligenz nicht zuletzt der neu gewählte Präsident Donald Trump an Bedeutung: Durch eine Vielzahl von politischen Massnahmen wie Steuersenkungen und Deregulation sollen die kommenden Jahre für US-Aktien vergoldet werden.

Wir können lange über die Auswirkungen seiner künftigen Politik und die Möglichkeit eines goldenen Zeitalters diskutieren: Fakt ist, die Investoren sind bei US-Aktien in der Hoffnung auf ein vergoldetes Zeitalter einer regelrechten Euphorie verfallen, ohne dass sich dieses bisher vollumfänglich materialisiert hätte. Dies hat Konsequenzen auf die momentan vorherrschende Rentabilität von Aktien.

Die Rückkehr der «Buy anything» Periode

Hohe realisierte Aktienrenditen gepaart mit tiefen Zinsen – bedeutet dies in dem Fall eher, dass wir zurück in der «Buy anything» Periode der Jahre 2020 und 2021 sind?

Diese Jahre waren geprägt von sagenhaften Preissteigerungen in den meisten Anlageklassen. Gestützt wurde dieses Anlagen-Eldorado durch eine äusserst expansive Geld- und Fiskalpolitik. Im Umfeld der Coronakrise verteilte der Staat Geld mit der grossen Kelle. Daraus resultierten global rekordtiefe Zinsen; am kurzen wie auch am langen Ende der Zinskurve. In einem nächsten Schritt wollen wir die im vorderen Abschnitt präsentierten Gewinnrenditen mit den Verfallsrenditen auf Obligationen, repräsentiert durch die breiten Investment Grade Obligationenindizes der jeweiligen Währungsregionen vergleichen.

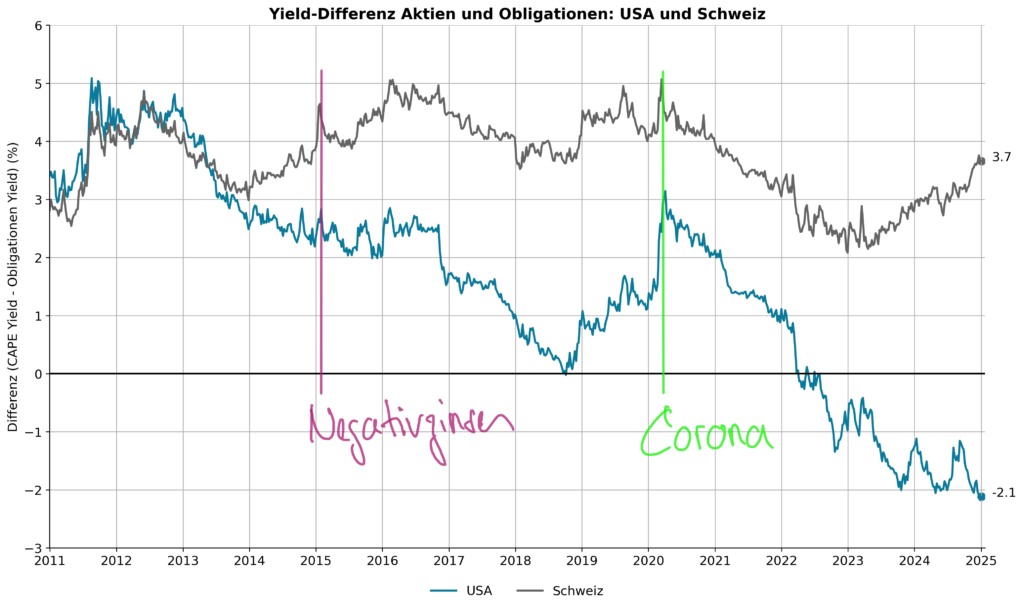

Je höher die berechnete Differenz zwischen Gewinnrenditen und Obligationen-Verfallsrenditen ausfällt, desto attraktiver sind Aktien gegenüber Obligationen. Wir berechnen die Differenzen für die USA und die Schweiz und illustrieren die Ergebnisse in Abbildung 4.

Abbildung 4: Entwicklung Differenz Gewinnrenditen Aktien und Verfallsrenditen Obligationen

Drei Erkenntnisse:

- Der Kauf von Aktien war aufgrund der tiefen Zinsen und der vergleichsweise hohen Gewinnrenditen bei Ausbruch der Corona-Krise gerechtfertigt. Die Buy-Anything Mentalität der darauffolgenden zwei Jahren fusste folglich vorwiegend auf den kaum vorhandenen Opportunitätskosten in Form global tiefer Zinsen. Aktuell sind es jedoch vor allem die Zinsen in der Schweiz, welche stark unter Druck geraten sind; global und im Besonderen in den USA liegen die Zinsen deutlich oberhalb der 2020-2021er Levels. Entsprechend hoch fällt die Zinsdifferenz zur Schweiz aus.

- Auf Basis der präsentierten CAPE-Yield Metrik rentierten in der Schweiz Aktien in den letzten 15 Jahre stets besser als Schweizer Obligationen. Besonders ausgeprägt war die Differenz in der Negativzinsphase, während der die Gewinnrenditen auf Aktien im Schnitt 4-5% höher ausfielen als die Verfallsrenditen des breiten Schweizer Obligationenindex (SBI AAA-BBB). Doch auch die aktuelle Renditedifferenz ist mit den gesunkenen Zinsen auf einem Level von 3.7% wieder attraktiv.

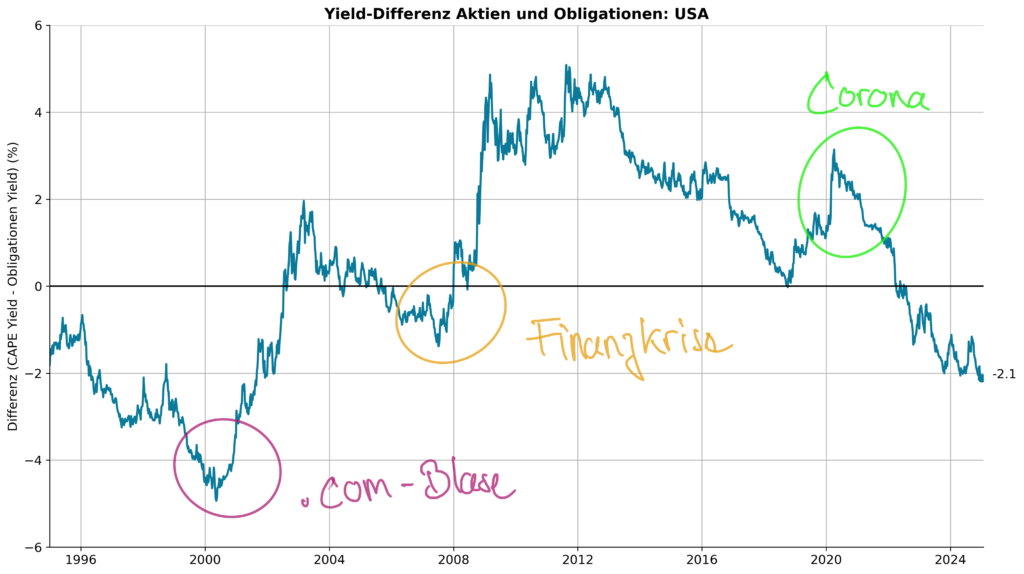

- US-Bonds werfen zurzeit eine deutlich höhere Verfallsrendite ab als die Aktien an Gewinnrendite verzeichnen. Die Differenz beträgt per Jahresbeginn 2.1%. Sind höhere Obligationenrenditen ein Novum?

Abbildung 5: Differenz Gewinnrenditen Aktien und Verfallsrenditen Obligationen, USA

Nein, im Gegenteil. In den vergangenen 30 Jahren haben Obligationen über weite Teile eine höhere Verfallsrenditen abgeworfen als Aktien Gewinnrenditen verzeichnen konnten. Besonders ausgeprägt präsentierte sich die Differenz während der Zuspitzung der Dotcom-Bubble um die Jahrtausendwende, als die Verfallsrendite über 4% höher waren als die Gewinnrenditen auf Aktien.

Naturgemäss können die Gewinnrenditen die Verfallsrenditen auf Obligationen auf drei Arten wieder übersteigen: Durch hohes Gewinnwachstum, sinkende Aktienpreise oder sinkende Zinsen. Die Märkte antizipieren klar Ersteres und Letzteres.

US-Aktien sind teuer. Diese hohen Preise reflektieren viele positive Erwartungen über die wirtschaftliche Entwicklung, die disruptive Wirkung von künstlicher Intelligenz und die messianischen Fähigkeiten von Trump.

Was wir bei Investas annehmen?

Prognosen sind uns als langfristig ausgerichtetem Vermögensverwalter fern. Wir können aber folgende Aussagen über Marktsituationen im Allgemeinen und die aktuelle Situation im Spezifischen treffen:

- Negativzinsen wie auch Nullzinsen wecken Urinstinkte der nominalen Geldentwertung oder Stagnation entgegenzuwirken. Dies treibt Anleger in risikoreichere Anlageklassen. Klar, dass Schweizer Anleger im Alleingang das globale Renditependel nicht herumzureissen vermögen; doch tiefe Zinsen im Inland, eine hohe Zinsdifferenz zum Ausland und eine Nationalbank, welche entschieden gegen deflationäre Tendenzen und folglich auch gegen eine ungebremste Aufwertung des Frankens vorgeht, muss Anleger dazu bewegen, über Währungs- und Anlageallokation nachzudenken. Insbesondere kann bei entsprechender Risikofähigkeit ein höheres Währungsexposure im festverzinslichen Bereich geprüft werden.

- Hohe Aktienpreise – insbesondere wenn gemessen in Relation zu anderen Anlageklassen – gehen mit einer tiefen künftigen Performance einher. Dies ist jedoch nicht gleichbedeutend mit der Voraussage einer Börsenbaisse: In den 90er Jahren wiesen Aktien relativ betrachtet fast eine halbe Dekade eine tiefe Gewinnrendite aus, bis die Dotcom-Blase schlussendlich im Jahr 2000 platzte.

Geschichte dient als Kompass für Anleger. Die Versuchung, Parallelen zwischen Gegenwart und Vergangenheit zu ziehen, bleibt gross. Doch bei allen Anekdoten und historischen Vergleichen ist eines sicher: Die menschlichen Instinkte bleiben konstant. Wo risikoarm Geld zu verdienen ist, strömt das Kapital hin, bis die Attraktivität schwindet. Genau dieses Verhalten lässt Geschichte sich reimen.

Die Verfasser

Marc Herren, Leiter Asset Management, CFA | FRM

Dr. Alexander Seiler, Leiter institutionelle Kunden