INVESTAS Anlegerbrief Nr. 9 | Von Vergleichen und Projektionen

August 2024 – Sobald die Börsen grösseren negativen Ausschlägen ausgesetzt sind, treten beflissene Archivare auf Platz und bieten mit historischen Vergleichen eine erste Schadensschätzung, um den gebeutelten Marktteilnehmern das Ausmass des Verlustes vor Augen zu führen.

Sätze wie „höchster täglicher Rückgang der Börse in den letzten 15 Jahren“, oder „schlechtester Börsenstart in ein Schaltjahr“ werden allgegenwärtig. Das Bedürfnis der Rekordjagd beschränkt sich nicht auf Negativereignisse: Auch Börsenrallys lösen Vergleichsfeuerwerke hinsichtlich Dauer und Ausmass der Kurssteigerungen aus. Bei diesem ganzen Archivzirkus geht der Gedanke gerne verloren, dass vor dem Erreichen des neuen Rekords ein alter Rekord gegolten hat, und vor diesem wiederum einer, der noch weiter zurück liegt, und dass dieses Aufzeigen der Rekorde folglich keine Vorhersagekraft für künftige Extremereignisse haben kann. Da gerade in diesen Tagen auf ein seit Monaten anhaltendes Börsenrally eine Korrektur gefolgt ist, scheint der Zeitpunkt für eine kurze Einordnung günstig.

Ein isoliert betrachteter Preis sowie dessen Entwicklung besitzen nur begrenzte Aussagekraft. „Der Aktienmarkt hat im letzten Jahr um 10% zugelegt“ ist ähnlich gehaltlos wie die Aussage „Tomaten sind seit dem letzten Jahr 10% teurer geworden.“ Sind 10% viel, wenig, und wie verhalten sich die 10% zur Preisentwicklung von Gurken? Preise müssen immer relativ zueinander betrachtet und verstanden werden.

Grafik 1 zeigt uns die Performance des Swiss Market Index (SMI), des MSCI World, des S&P 500, dem US-Leitindex, und dem NASDAQ, dem nordamerikanischen Technologieindex der letzten 10 Jahre.

Abbildung 1: Normierte Performance der Aktienindices SMI, S&P 500, MSCI World und NASDAQ vom Juli 2014 bis im Juli 2024

Die Technologietitel schnitten in den vergangenen 10 Jahren am besten ab, und führten dazu, dass aus 100 Franken Initialinvestition 533 Franken wurden. Grafik 2 bricht diese kumulativen Zahlen auf jährliche Renditen herunter: Mit einer jährlichen Rendite von +18% im NASDAQ hätte ein Schweizer Investor gegenüber seinem Heimmarkt mit +7.3% mehr als das Zweieinhalbfache verdient. Was den Schweizer weiter stören dürfte, ist die Herkunft der Rendite: Während in der Schweiz rund die Hälfte der Rendite aus Dividendenzahlungen stammt und damit versteuert werden musste, lag die Dividendenrendite im NASDAQ nur knapp über 1%. Folglich hätte der Löwenanteil steuerfrei über Kapitalgewinne erwirtschaftet werden können. Auch gegenüber den globalen Aktien schneidet der Schweizer Aktienmarkt in den letzten 10 Jahren nicht gut ab. Gegenüber den US-Aktien (S&P 500) besteht ein Delta von 5% und gegenüber den breiten globalen Titeln (MSCI World, welcher massgeblich von den USA geprägt ist) eine Differenz von 2.5%.

Abbildung 2: Renditen und deren Komponenten der Aktienindices SMI, S&P 500, MSCI World und NASDAQ über den Zeitraum Juli 2014 bis Juli 2024.

Die Dividenden, bei denen die Schweiz in diesem Vergleich führend ist, wurden bereits als Bestandteil der gesamten Rendite erwähnt. Zweiter Bestandteil sind die Kursgewinne, welche in die Veränderung eines Fundamentalwerts und die Veränderung der Zahlungsbereitschaft für diesen Fundamentalwert und einen Residualwert [1] zerlegt werden können. Wir arbeiten hier mit den Gewinnen (Earnings) als Fundamentalwert und dem Kurs-Gewinn-Verhältnis (KGV bzw. Price-Earnings Ratio) als Faktor der Zahlungsbereitschaft. Je höher das KGV, desto mehr sind Investoren bereit, für eine Gewinneinheit zu bezahlen [2].

Aus dieser Zerlegung geht hervor, dass die Kursgewinne des Schweizer Aktienmarktes mit +1.1% in den vergangenen 10 Jahre nur zu einem kleinen Teil auf die Veränderung des KGV zurückzuführen sind; dies im Gegensatz zu den ausländischen Aktien, welche zwischen 2.5% (MSCI World) und 4.2% (NASDAQ) pro Jahr von der gestiegenen Zahlungsbereitschaft profitierten. Die Gewinnentwicklung am Schweizer Aktienmarkt war im Gegenzug im Vergleich zum Ausland auch eher dürftig. Mit +2.8% pro Jahr wuchsen die Gewinne der SMI kotierten Firmen im Schnitt 1% weniger stark als die ausländischen Titel im MSCI World und fast 4% weniger stark als die US-Titel im S&P 500.

Ein weiterer wichtiger Punkt ist der Einfluss der Inflation bzw. wieviel für einen Investor real übriggeblieben wäre. Dieser Faktor war für Schweizer Investoren in den vergangenen 10 Jahren nahezu vernachlässigbar: Die jährliche Inflationsrate betrug gerade mal 0.64%.

Wie verhält sich die Gewinnentwicklung der Schweizer Aktien in Relation zum Schweizer Wirtschaftswachstum? Wenn wir die 2.8% nominales Gewinnwachstum auf die Inflationsrate von 0.64% korrigieren, enden wir bei etwas mehr als 2% reales Gewinnwachstum. Diese 2% entsprechen in etwa dem realen Wachstum des Bruttoinlandprodukts in der Schweiz über dieselbe Periode. Dieser Zusammenhang zwischen Gewinn- und Wirtschaftswachstum steht jedoch auf wackligen Beinen: Auch wenn das Wachstum der Exportnation Schweiz stark vom Wachstum ihrer Handelspartner abhängt, ist die Abhängigkeit der grossen börsenkotierten Firmen vom globalen Wachstum um ein Mehrfaches höher.

Auf Basis der Zerlegung können wir die Aussichten auf die erwartete Aktienrendite der nächsten 10 Jahre ableiten.

- In der Schweiz nehmen wir 2% Wirtschaftswachstum als Ausgangspunkt

- Für das Ausland gehen wir von einem optimistischeren Wachstum von 3% aus, was in etwa dem langjährigen Durchschnitt des US-Wachstums entspricht

- Wir gehen weiter davon aus, dass die Inflationsrate in der Schweiz bei 1% liegen wird

- Wir nehmen an, dass Währungsbewegungen Unterschiede in den Inflationsraten zwischen Währungsregionen ausgleichen und ein Schweizer Investor sich folglich nur um die “eigene” Inflation zu kümmern hat. Somit bleiben die realen Wechselkurse konstant.

- Weiter gehen wir davon aus, dass die Dividendenrenditen konstant bleiben und den Durchschnittswerten der vergangenen 10 Jahre entsprechen

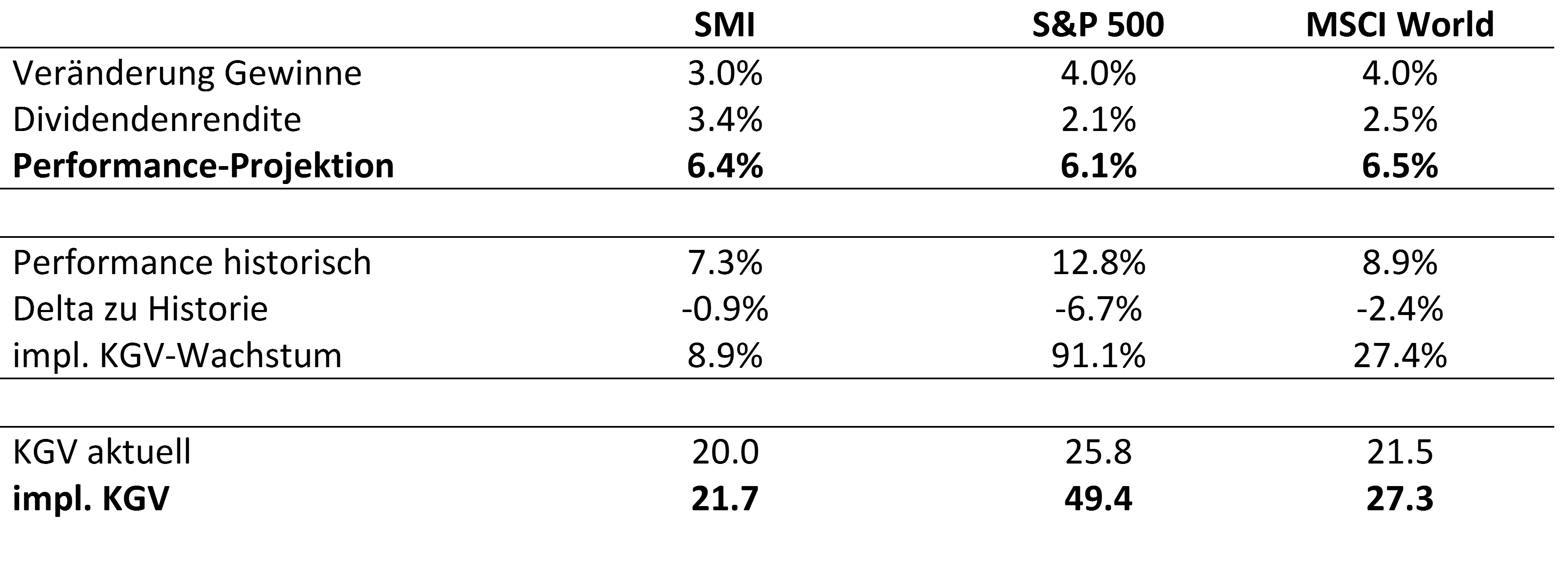

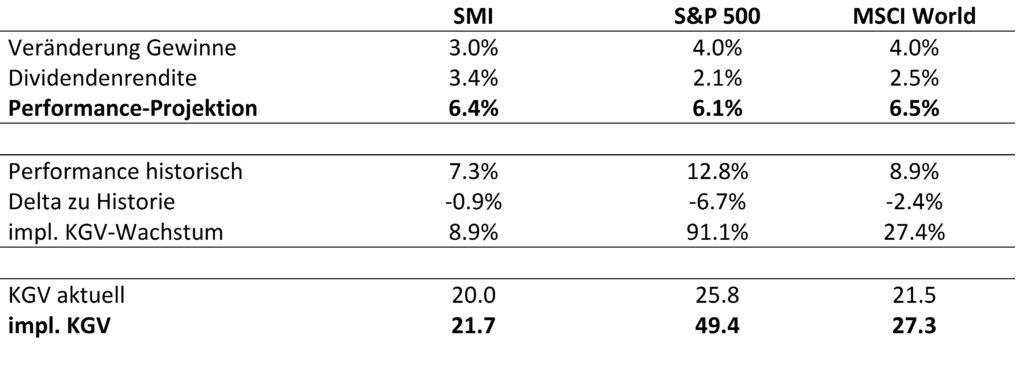

Abbildung 3: Ableitung künftiger Aktienperformance auf Basis der getroffenen Annahmen des Gewinnwachstums (Veränderung Gewinne) und der Dividendenrendite.

In obenstehender Tabelle können auf Basis der getroffenen Annahmen des Gewinnwachstums (Veränderung Gewinne) und der Dividendenrendite die künftige Aktienperformance abgleitet werden. Die Performance-Projektionen belaufen sich auf gut 6% pro Jahr. Die zugrundeliegende Annahme wäre, dass sich die KGVs auf dem jetzigen Niveau halten. Aus der Tabelle geht ebenfalls hervor, dass die projizierte Performance tiefer als die historische Performance der letzten 10 Jahre liegt. Um in den nächsten 10 Jahren dieselbe Performance zu erzielen, müsste sich die Zahlungsbereitschaft der Investoren erhöhen, was ein KGV-Wachstum impliziert. Sollte dieses erreicht werden, würde die Aktienperformance der nächsten 10 Jahre genauso aussehen wie in den vergangenen 10 Jahren. Man sieht in der Tabelle, dass insbesondere in den USA heroische KGV-Wachstumszahlen von über 90% erlangt werden müssten, was in einer KGV von fast 50 münden würde. Zum Vergleich: Während der Dotcom-Bubble wurden Höchstwerte von 44 erreicht.

Und mit diesem Vergleich, welcher uns nichts anderes als die mikroskopisch kleine Eintretenswahrscheinlichkeit eines solch hohen KGVs vor Augen führen sollte, begehen wir denselben Fehler wie jeder Archivar, der historische Vergleichswerte zur Einordnung aktueller Ereignisse heranzieht. Wir können das KGV im Jahr 2034 nie prognostizieren. Das Gedankenexperiment soll uns vielmehr aufzeigen, dass nur eine signifikante Ausdehnung der KGV oder überraschend starke Wirtschaftszahlen in Begleitung von stark steigenden Unternehmensgewinnen ähnlich hohe Performancezahlen in den USA (und damit auch global) bescheren könnten, wie dies in der Vergangenheit der Fall war.

In Anbetracht des tiefen Anteils der Schweizer Aktien am gesamten globalen Anlageuniversum erachten wir eine Diversifikation mit globalen Titeln als sehr lohnend, selbst wenn sich die globalen Performanceaussichten mit der Schweiz gerade auf Augenhöhe befinden und für die nächsten Jahre nicht mehr so astronomisch hoch ausfallen wie in der Vergangenheit.

Was wir bei INVESTAS tun

In der Anlageverwaltung der Investas treffen wir sämtliche Allokationsentscheide nicht auf Basis von historischen, sondern von erwarteten Renditen. Diese bestimmen wir für jede Anlageklasse separat und setzen sie zueinander ins Verhältnis. Wie schon im Anlegerbrief Nr. 7 «von Historischem und Erwarteten» erläutert, besteht in der Tendenz ein negativer Zusammenhang zwischen historischen und erwarteten Renditen. In Kombination mit den Überlegungen vom vorliegenden Anlegerbrief rechnen wir mittel- und langfristig mit erwarteten Aktienrenditen, welche unterhalb der historischen Werten liegen.

[1] Der Residualwert ergibt sich aus der Tatsache, dass die Zerlegung multiplikativ ist und bei der Addition der Bestandteile ein Residualwert entsteht, welcher ebenfalls Teil des Kursgewinnes ist, jedoch weder dem Fundamentalwert noch der Zahlungsbereitschaft zugeordnet werden kann.

[2] Diese Zerlegung der Kursgewinne kann auch mit anderen Fundamentalwerten durchgeführt werden; Book-to-Market Ratio oder Dividend-Price-Ratio, um nur zwei von unzähligen Möglichkeiten zu nennen.

Beitrag als PDF