INVESTAS Anlegerbrief Nr. 11 | Von Zollexperten und wetterfesten Strategien

April 2025 – Die Zeiten ändern sich, und wir ändern uns mit ihnen.

In der grossen Finanzkrise 2008 wurden Anleger von einem Tag auf den anderen zu Spezialisten für Mortgage-Backed Securities und Credit Default Swaps. 2015, nach der Aufhebung des EUR-Mindestkurses und der Einführung von Negativzinsen durch die Schweizerische Nationalbank, gewannen Investoren vertiefte Währungs- und Zinskenntnisse. Nach dem Ausbruch der Corona-Pandemie 2020 wurden alle zu Epidemiologen. Und spätestens seit dem «Liberation Day» von letzter Woche erfordern die Marktgeschehnisse, dass jeder Investor zum Zollspezialisten wird. So spannend die Aneignung von Wissen in neuen Sphären auch sein mag – letztlich geht es in unserem Metier um den Kauf und Verkauf von Wertschriften zu gewissen Preisen. Wir bemühen uns in diesem Anlegerbrief um eine Einordnung.

Sind Aktien nun günstig?

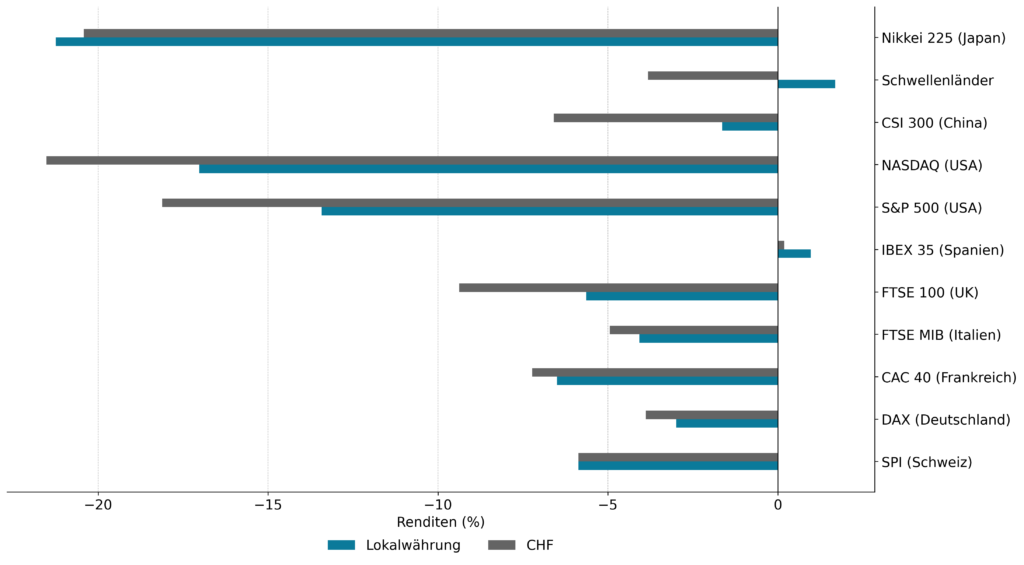

Die Preise von Aktien haben auf die Einführung von Strafzöllen gegenüber den Handelspartnern der USA heftig reagiert. Seit Jahresbeginn 2025 liegen alle wesentlichen Indizes, umgerechnet in CHF, im Minus. Besonders hart getroffen hat es den japanischen Nikkei und den amerikanischen Technologieindex NASDAQ, mit Verlusten von über 20 %. Die Schweiz hingegen liegt etwas mehr als 5 % im Minus – das entspricht einem Reset der Schweizer Aktienpreise auf den Stand per Ende 2023.

Abbildung 1: Performance globale Aktienindices seit Jahresbeginn.

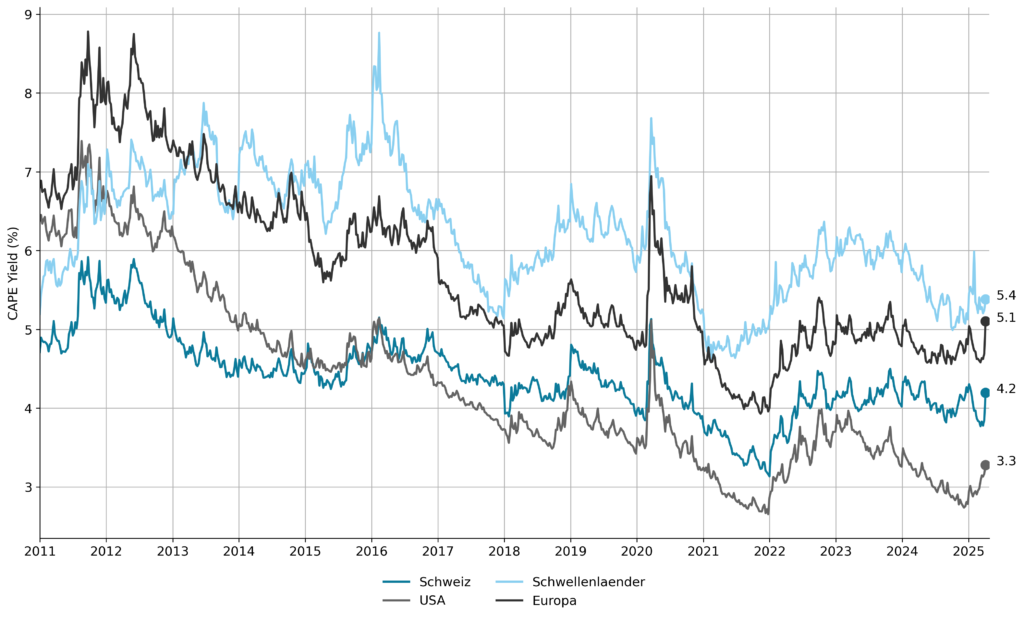

Ist diese Korrektur eine einmalige Kaufgelegenheit wie im März 2020?

Nein, eindeutig nicht. Die CAPE-Yields – also die zyklisch adjustierten Unternehmensgewinne im Verhältnis zu den Aktienpreisen – sind ein gutes Mass für die Rentabilität von Aktien. In der Schweiz erreichten diese Gewinnrenditen zuletzt Werte von über 5% beim Ausbruch der Corona-Pandemie. Per Freitagabend lagen sie bei knapp über 4.2%. Erst ein weiterer Einbruch um 20% – bei konstanten Gewinnen, was im aktuellen Umfeld eher optimistisch wäre – würde wieder CAPE-Yields von 5% oder mehr ermöglichen.

Abbildung 2: Globale CAPE-Yields

In den USA sind die CAPE-Yields noch stärker gesunken: Von 6–7% zu Beginn der 2010er Jahre auf unter 3% Ende 2024. Aktuell liegen sie etwas darüber. Daraus lässt sich auch ablesen: Die starken Aktienrenditen der letzten 15 Jahre wurden massgeblich von steigenden Bewertungen getrieben. Insbesondere in den USA waren gestiegene Aktien-Multiples der dominante Performancetreiber (siehe auch Anlegerbrief Nr. 10).

Fazit

Noch sind Aktien nicht günstig bewertet.

Wirken Obligationen als Absicherung?

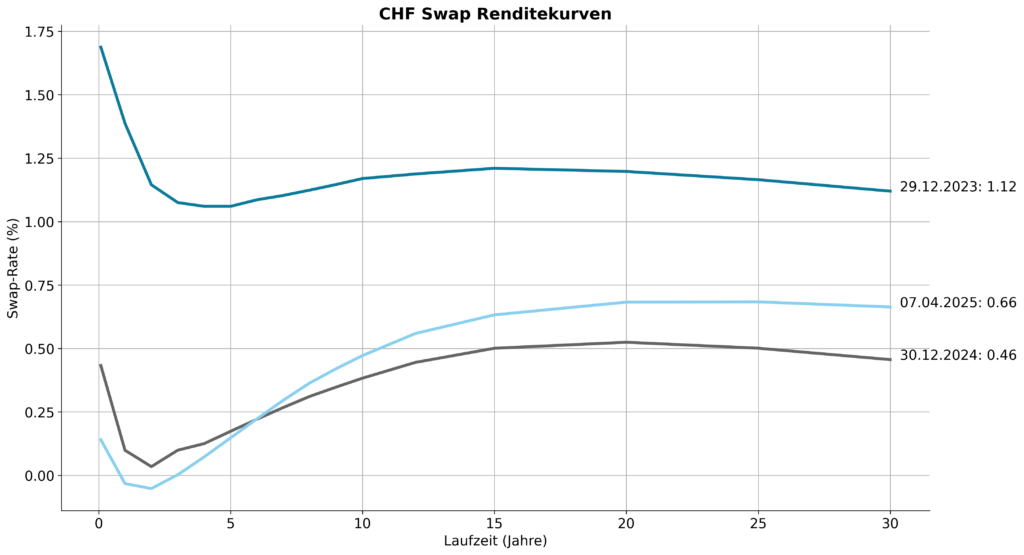

Ende 2024 gab es erste Hinweise auf die Rückkehr von Negativzinsen in der Schweiz. Im ersten Quartal 2025 wurden diese rasch entkräftet: Die langfristigen Zinsen stiegen deutlich, und der Zinsschritt der SNB um 0.25 % wurde korrekt antizipiert. Gemäss den Zinsmärkten sollte dies jedoch die letzte Leitzinssenkung gewesen sein.

Die Lage änderte sich erneut: Am kurzen Ende der CHF-Swapkurve notieren die Zinsen mittlerweile nahe null oder darunter. Das Revival der Negativzinsen scheint unabwendbar. Deflations- und Rezessionsängste sowie die Frankenstärke und die US-amerikanische Kritik an Währungsmanipulationen lassen weitere Zinssenkungen durch die SNB wahrscheinlich erscheinen.

Abbildung 3: CHF-Zinskurve im zeitlichen Verlauf

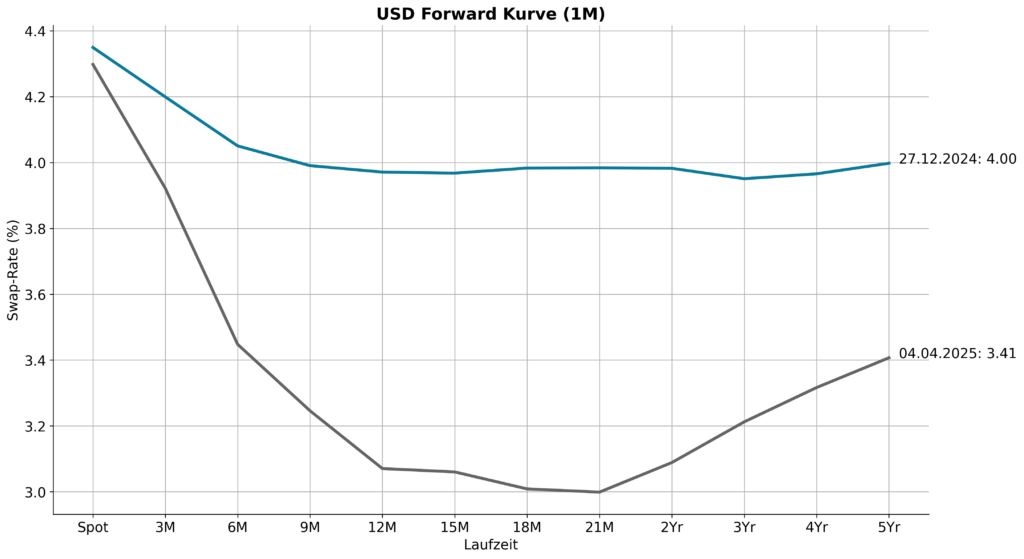

Auch bei den US-Zinsen ist viel Bewegung drin: Der Markt rechnet mit Zinssenkungen durch das FED um 1.25 % innerhalb der nächsten 12 Monate. Noch Ende 2024 war ein solches Szenario undenkbar. Ob und wie schnell die Zinsen tatsächlich gesenkt werden, bleibt ungewiss – FED-Präsident Powell scheint vorschnellen Schritten jedenfalls abgeneigt.

Abbildung 4: USD Forward-Kurve der kurzfristigen Zinsen

Dank der tieferen Zinsen konnten Obligationen die Verluste bei Aktien etwas abfedern. Dieser Effekt zeigt sich jedoch fast ausschliesslich bei Anleihen mit hohem Rating – bei Unternehmensanleihen sind die Kreditmargen leicht gestiegen, als Ausdruck eines erhöhten Ausfallrisikos.

Das tiefere Zinsniveau stützt derzeit auch die Immobilienmärkte: Die Fonds haben trotz des rauen Börsenklimas kaum an Boden verloren.

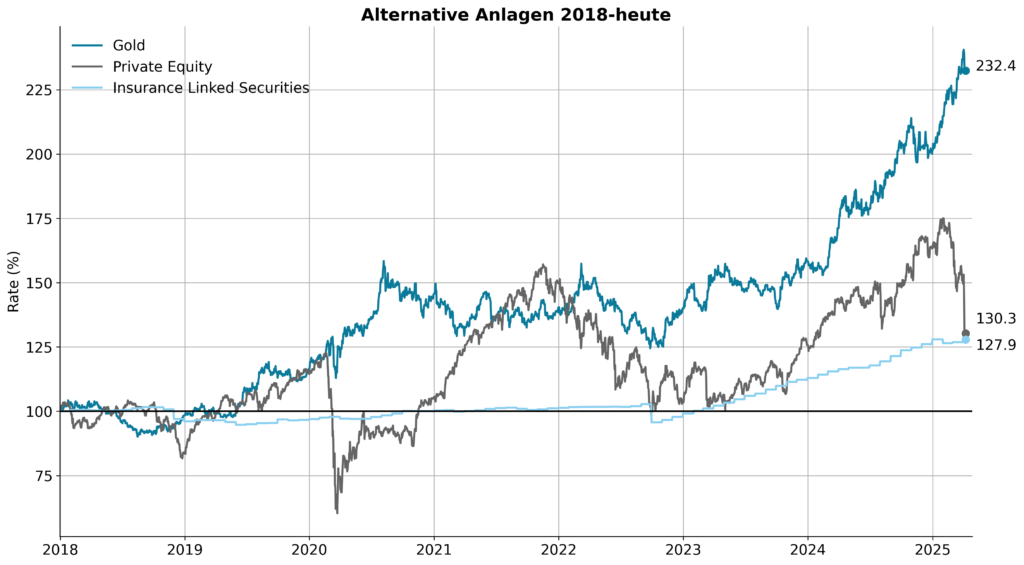

Helfen alternative Anlagen?

Alternative Anlagen gelten als Diversifikationsinstrument – grundsätzlich zu Recht, aber nicht ohne Ausnahmen. Kryptowährungen etwa haben stark an Wert verloren und gezeigt, dass sie im Wesentlichen eine Wette auf Technologieanlagen darstellen: Ihre Korrelation mit dem NASDAQ ist unverkennbar.

Privatmarktanlagen wie Private Equity haben bislang kaum an Wert eingebüsst. Das liegt aber weniger an realen Transaktionen als vielmehr an der tieferen Bewertungsfrequenz. Ein Blick auf börsengehandelte Private-Equity-Unternehmen – deren Preise sich an der Performance ihrer Portfoliogesellschaften orientieren – zeigt deutlich gesunkene Kurse (siehe Abbildung 5).

Selbst Gold, das seit Anfang 2024 einen unvergleichlichen Höhenflug hingelegt hatte, verlor jüngst an Wert. Lediglich Insurance Linked Securities – also Rückversicherungskontrakte – zeigen über längere Zeiträume eine nahezu vollständige Entkopplung von den Märkten. Auch ihre Performance entsprach in den letzten Jahren weitgehend den Erwartungen.

Abbildung 5: Entwicklung alternative Anlagen

Steckt mehr hinter den Zöllen?

Die neugewonnene Expertise in Zahlungsbilanz- und Zollfragen offenbart: Die USA weist ein hohes Handelsbilanzdefizit auf – d.h. die Warenimporte übersteigen die Warenexporte. Dieses wird teilweise durch einen Überschuss in der Dienstleistungsbilanz ausgeglichen, d.h. es werden mehr Dienstleistungen exportiert als importiert, z.B. im Rahmen von Softwareservices. Unter Einbezug der Nettotransfers (z. B. Entwicklungshilfe) resultiert dennoch ein Leistungsbilanzdefizit von knapp 4 % des BIP.

Zum Vergleich: 2024 wies die Schweiz einen Leistungsbilanzüberschuss von 5.2 % aus. Das US-Defizit muss über Kapitalimporte finanziert werden – etwa durch Käufe von US-Staatsanleihen durch exportierende Länder. So ist China ein bedeutender Investor in US-Treasuries. Es liegt auf der Hand, dass die USA – insbesondere unter Trump – diese finanzielle Abhängigkeit als Dorn im Auge empfinden.

Globale Ungleichgewichte im Handel und Kapitalverkehr lassen sich in einer Welt divergierender geopolitischer Interessen nicht wegdiskutieren. Zölle könnten hier nur der erste Akt in einem grösseren Drama sein.

Was tun wir bei INVESTAS?

Das Halten von Vermögenswerten ist ein Anlageentscheid – selbst Bargeld unter dem Kopfkissen oder im Safe zu verwahren, bedeutet ein bewusstes Eingehen von Chancen und Risiken. Daher erarbeiten wir mit unseren Kunden eine Strategie, die auf verschiedene Szenarien vorbereitet ist.

Eine solche Strategie lautet nicht: «Wir halten uns an die Allokation, ausser wenn Trump Zölle erhebt – dann verkaufen wir panisch alles.» Vielmehr richtet sie sich an den individuellen Risiko-, Liquiditäts- und Renditebedürfnissen aus – langfristig, robust und konsequent. Erst wenn definierte Ziele mit der bestehenden Strategie nicht mehr erreichbar sind, wird ein Strategiewechsel angezeigt.

Ein zentraler Bestandteil der Strategieumsetzung ist das regelmässige Rebalancing. Dabei werden die Portfolios periodisch überprüft und auf ihre Zielallokation zurückgeführt – stets im Rahmen der vereinbarten Toleranzbandbreiten. Dieses Vorgehen stellt sicher, dass keine übermässigen Klumpenrisiken entstehen und dass die Portfoliostruktur auch in bewegten Märkten dem angestrebten Risikoprofil entspricht. Rebalancing ist somit kein taktischer Entscheid, sondern Ausdruck der disziplinierten Umsetzung der gewählten Anlagestrategie.

Bis dahin halten wir an den vereinbarten Leitplanken fest – mit dem Ziel, dass die Summe aller Anlageentscheide ein wetterfestes Ergebnis liefert.

Lesetipps zum Thema

Ray Dalio, «Don’t Make the Mistake of Thinking That What’s Now Happening is Mostly About Tariffs»

The Economist, Trump’s trade war threatens a global recession

John Authers, Manic Monday Looks Like the End of the Beginning

Die Verfasser

Dr. Alexander Seiler, Leiter institutionelle Kunden

Marc Herren, Leiter Asset Management, CFA | FRM

Anlegerbrief als PDF